Pentru a-si reduce daunalitatea pe segmentul RCA, companiile de asigurari practica o politica de tarifare foarte segmentata, in functie de caracteristicile potentialului client. Astfel, diferentele dintre cea mai ieftina si cea mai scumpa oferta primita de acelasi client pentru o polita RCA pot depasi 300%.

Pentru a-si reduce daunalitatea pe segmentul RCA, companiile de asigurari practica o politica de tarifare foarte segmentata, in functie de caracteristicile potentialului client. Astfel, diferentele dintre cea mai ieftina si cea mai scumpa oferta primita de acelasi client pentru o polita RCA pot depasi 300%. Spre exemplu, oferta medie de prima RCA pe o perioada de 6 luni pentru un sofer bucurestean, cu un istoric de asigurare favorabil (fara accidente), cu varsta cuprinsa intre 30 si 45 de ani si care conduce un autoturism DACIA Logan, a fost de circa 255 lei. Totusi, cea mai avantajoasa oferta primita de acesta a fost de 141 lei, iar cea mai scumpa, de 323 lei, reprezentand o diferenta de 230% intre cele doua. Astfel, fata de pretul maxim disponibil pe piata, un client si-a putut gasi asigurarea RCA la un tarif cu 56% mai mic. Pentru o perioada de 12 luni, acelasi sofer a obtinut preturi cuprinse intre 273 lei si 605 lei (221%).

De altfel, diferenta medie de pret intre cele mai scumpe si cele mai ieftine oferte disponibile pentru categoria de clienti mentionata anterior a fost de -52% pentru o perioada de 6 luni si de -47% pentru 12 luni.

Oferta medie de prima RCA

Sofer: 30 - 45 de ani, fara daune, Bucuresti, DACIA Logan, 6/12 luni

Sursa - Asigura.ro

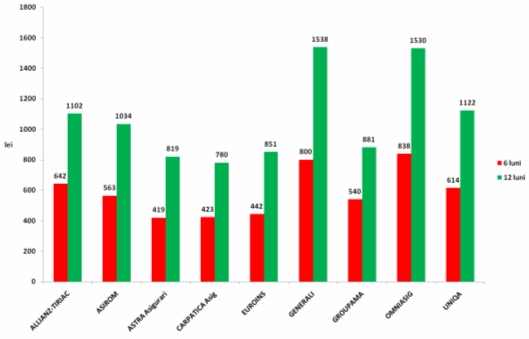

Daca acelasi sofer de Logan din Bucuresti are sub 30 de ani, categorie de varsta considerata cu risc sporit, atunci diferentele de pret de la o companie la alta au fost si mai mari pentru o polita cu valabilitate pe 6 luni, ajungand de la 150 lei pana la 484 lei, adica de 3,22 ori mai mult. Judecand dupa cel mai mare pret din piata, acesta a putut gasi polita RCA la un pret cu 65% mai mic. Pentru o perioada de 12 luni, proportiile s-au pastrat, astfel incat cea mai buna oferta obtinuta a fost de 319 lei, iar cea mai costisitoare a ajuns si la 1.120 lei. Cele mai ieftine oferte RCA au fost, in medie, cu 61% mai mici decat cele mai scumpe, pe o perioada de 6 luni, respectiv cu 56% mai mici pentru 12 luni.

Oferta medie de prima RCA

Sofer: sub 30 de ani, fara daune, Bucuresti, DACIA Logan, 6/12 luni

Sursa - Asigura.ro

Pentru un sofer din afara Bucurestilor, cu varsta cuprinsa intre 30 si 45 de ani, fara accidente si care conduce o SKODA Octavia 1,9 TDI, prima de asigurare RCA se situa intre 129 si 615 lei pentru o perioada de 6 luni, in functie de mai multi factori. Spre exemplu, daca acesta avea domiciliul in Ploiesti, prima de asigurare pleca de la 145 lei si ajungea la 297 lei (un pret de 2,04 ori mai mare decat cel mai mic gasit in piata). O situatie similara era inregistrata si pentru politele pe 12 luni, cand soferul din Ploiesti putea gasi o oferta cu 56% mai buna decat cel mai mare tarif din piata (297 lei fata de 564 lei). In medie, diferentele gasite in mod individual de soferi in urma calculatiilor intre cel mai mare si cel mai mic pret au fost de -55%, respectiv -47%.

Oferta medie de prima RCA

Sofer: 30 - 45 ani, fara daune, provincie, SKODA Octavia, 6/12 luni

Sursa - Asigura.ro

Pentru o masina de lux, cum ar fi un BMW X5, proprietarul putea gasi polita RCA la un pret cu 55% mai mic decat cel mai mare tarif practicat pe piata (400 lei - 881 lei), pentru o perioada de 6 luni, si cu 58% mai redus pentru 12 luni (687 lei - 1.606 lei).

Oferta medie de prima RCA

Sofer: 30 - 45 ani, fara daune, Bucuresti, BMW X5, 6/12 luni

Sursa - Asigura.ro

Studiul a fost realizat de Media XPRIMM in baza a peste 36.000 de calculatii de test efectuate prin intermediul portalului Asigura.ro Rezultatele acestui studiu atesta ca nu exista o practica unitara raportat la intreaga piata in ceea ce priveste nivelul preturilor. In acelasi timp, se constata existenta unei politici individuale cu privire la strategia de vanzare, care consta in identificarea de noi segmente de piata ce pot aduce profit si segmentarea accentuata a tarifului (folosirea unui numar din ce in ce mai mare de factori de cotare), astfel incat fiecare companie sa isi atraga segmentul pe care ea il considera avantajos din punct de vedere al potentialelor rezultatelor financiare. Desi nu este profitabil pe termen lung, RCA-ul constituie o sursa de venituri oportuna pentru companiile de asigurari, utilizata atat pentru a obtine lichiditati, cat si pentru a face cross selling, in functie de nevoile fiecarui asigurator in parte.